免費試聽

免費試聽

9月15日,國氫科技跟北京國美氫能科技有限公司于北京舉辦戰略合作協議簽約儀式,雙方會在氫能應用場景開發、氫能車輛規模化運營乃及氫能裝備推廣等領域開展全面合作,為我國氫能產業構建“技術-場景-運營”完整閉環提供可復制、可推廣的示范樣本,在氫能快速發展的當下,冷鏈作為其應用的典型場景,部分應用已從試點示范轉向商業化運營階段,本文主要針對氫能的發展現狀以及在冷鏈領域的應用進行深入探討。

氫能發展現狀

全球氫能發展

清潔能源氫能,它是高效且持續的能源形式,在促使全球能源體系轉型以及達成碳中和目標這件事上,發揮著關鍵作用,特別是在推動交通、工業等終端用能部門,去突破對傳統化石能源的依賴,進而實現綠色低碳轉型方面,擁有不可替代的戰略價值。當下,全球氫能政策正從愿景規劃邁向并行部署階段,截止到2024年底,全球有超過60個國家和地區公布了氫能發展戰略,全球氫能生產消費規模約1.05億噸,同比增長約2.9% 。

在氫能技術裝備這點上,多個國家朝著大規模、高效率的趨向持續奮勇突破,助力氫能示范應用得以進一步深入發展以及顯著拓展。美國、加拿大、澳大利亞等地存有豐富天然氣資源,天然氣重整制氫技術相對成熟;歐洲、亞洲等地著重對電解水制氫技術予以鉆研開發以及在實際里運用。北美、歐洲和日本等地加氫站建設比較成熟,然而亞洲地區加氫站數量正逐年遞增。日本、韓國、歐洲等地在氫燃料電池技術方面擁有強勁研發能力,產品性能持續提高,可成本依舊較高。

在制氫這一領域,氫能的生產目前仍舊是把化石能源制氫當作主要方式,其占比超過了80%,在這當中,添加了碳捕集裝置的化石能源制氫氫能技術應用,每年的產量大概在百萬噸上下。各種各樣的可再生能源電解水制氫項目試點,正逐步地建設完成并落地,累計建成的產能超過了25萬噸每年,這里面,在2024年新增的產能超過了7萬噸每年,和上一年相比增長了大約42%,中國、歐洲新建成的可再生能源電解水制氫項目產能,分別占到了全球的63%以及24%,正一步步成為全球可再生能源制氫以及相關產業發展的引領地區。

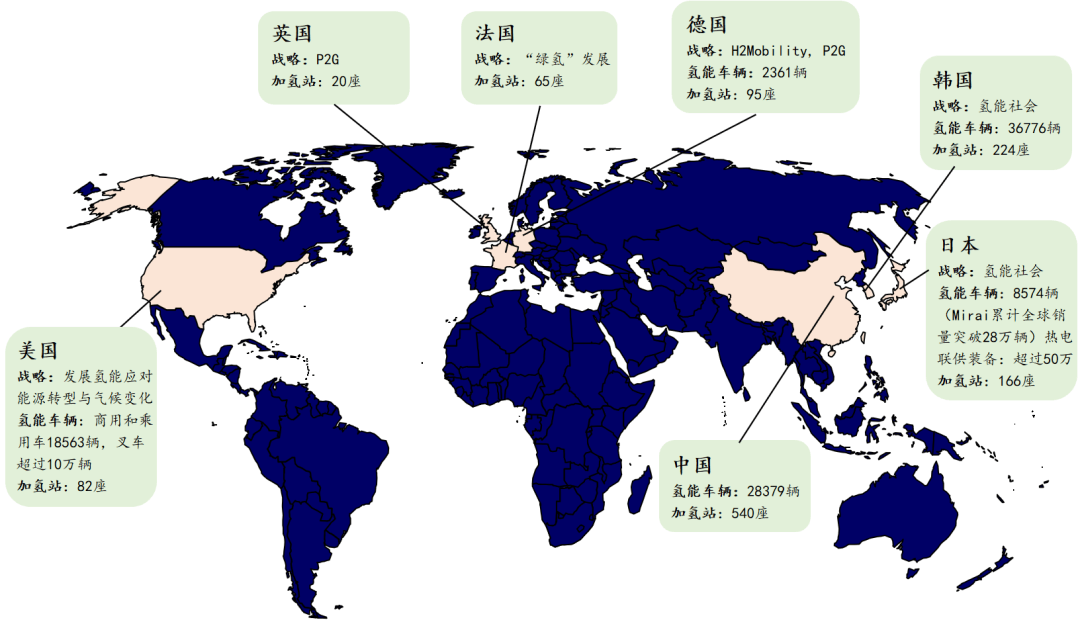

在應用這一方面范疇之內,氫能依舊主要是當作原料而被用在工業其領域當中,全球上述這樣等等領域它們之內合成氨、合成甲醇、煉化以及冶金、供熱等這些其他領域每年氫氣消費數量大致分別是3200萬噸、1750萬噸、4300萬噸還有1300萬噸。至于交通這個領域方面,燃料電池汽車跟加氫站正在加速進行建設,全球在處于經營當中的加氫站總數量超過1200座,同比增長超過30%,比較主要的國家燃料電池汽車保有數量超過9萬輛,同比增長超過11%,全球主要國家的應用實際情況可見圖1 。

近些年,我國氫能宏觀戰略地位持續增強,于多個領域迎來應用發展契機。在國家層面,《氫能產業發展中長期規劃(2021—2035年)》提出,氫能是“未來國家能源體系的重要構成部分”,是“用能終端達成綠色低碳轉型的重要載體”。2024年,氫能作為前沿新興產業被列入政府工作任務,且被寫入《中華人民共和國能源法》,2024年至今國家層面發布的部分氫能相關政策見表1 。在地方層面,時至2024年,全國范圍內累計發布的氫能專項政策多達560多項,從而依據各地不同情況推進氫能產業的發展,在其中,山東、陜西、吉林、四川、湖北以及內蒙古鄂爾多斯、山西呂梁那些地區先后出臺了對于氫能車輛高速通行費減免的支持舉措。

我國在制氫領域,于2024年時氫氣產量超過了3650萬噸,跟同比相比增長了大概3.5%。此時,化石能源制氫在氫氣供應里依舊占據著主導位置,工業副產氫起到重要補充作用,煤制氫和天然氣制氫占比接近八成,綠氫產能還處在起步時期。最近幾年,我國電解水制氫技術不斷取得進步,在2024年電解水制氫產能已經達到大概50萬噸每年,同比增長約9.7%,產量約為32萬噸,同比增長約3.6%。全國建成的可再生能源電解水制氫項目超過了90個,主要集中在華北地區以及西北地區。

我國氫能在應用方面,主要應用于合成甲醇、合成氨氫氣等工業領域,在電力、交通等領域的多元化應用正穩步推進,在工業領域,當前已開展氫能示范項目,僅在綠氫成本尚未與灰氫持平的階段,其規模化應用將主要依賴于工業流程中對灰氫的替代,在電力領域,主要聚焦于燃料電池發電和熱電聯產,于煤電降碳、零碳產業園區等場景達成能源替代。在交通領域當中,氫能已然有了從試點示范朝著商業化轉型的基本條件,其商業化路徑采取“三步走”策略,當下,是以冷鏈物流作為切入場景,之后拓展到中重卡干線長途運輸車輛,最終覆蓋乘用車輛。截止到2024年底,京津冀、上海、廣東、鄭州、河北這五個示范城市群累計推廣燃料電池汽車超過1.5萬輛,累計建設加氫站160座,累計示范運行里程超過3.9億公里。

氫能在冷鏈中的應用

食品藥品安全得以保障的核心環節是冷鏈物流,它對于能源的綠色性,有著非常高的要求,對于能源的高效性,有著很嚴格的要求氫能技術應用,對于能源的穩定性,也有著相當高的要求。身處仍以柴油、汽油等傳統化石能源作為驅動主體的高耗能、高碳排放領域,當前冷藏車輛的動力通常源自于傳統化石能源,冷庫大多依賴化石能源來進行發電,行業在減排降碳階段所面臨的壓力有日益凸顯的趨勢;占多數的純電動冷藏車難以適配冷鏈復雜的工況,存在著諸多問題,比如續航里程不足、補充能量的速度緩慢、電池在低溫環境下性能下降等,由此急需解決 “長續航 + 低溫適配” 這一痛點;除此之外,冷鏈物流存在著大量處于離網或者弱網狀態的場景,像偏遠地區的農產品冷鏈站、跨境海運的冷藏集裝箱等,這類場景常常缺乏穩定電網維持支撐,一旦能源供應出現中斷的情況,極容易引發因“斷”鏈而致使的貨物損耗。因其具備清潔的特性,以及高效的特性,還有穩定的特性,氫能正成為關鍵路徑,此路徑能推動冷鏈物流達成綠色低碳方面的轉型,能提升能源的韌性 。

冷鏈運輸車輛(氫燃料電池冷藏車)

和跟傳統燃油車輛以及純電動冷藏車 compared,跟那些相比,氫燃料電池冷藏車具備有著以下這般些優勢:

首先是零排放,氫燃料電池借助氫氣與氧氣的電化學反應達成發電,整個過程僅僅排放水,不存在二氧化碳、氮氧化物等污染物的排放,進而實現“全鏈路零碳排放” 。

針對高效能而言,氫燃料電池存在著這樣的情況,其轉化效率是比較高的,能夠至于那種地步,達到40%以上,并且高于傳統內燃機,是這樣的一種狀況 。

具備長續航特性,擁有快速補能優勢:氫燃料電池冷藏車的行駛續航里程能夠達到500公里以上,并且進行加氫操作僅僅需要5至10分鐘,與柴油車補充能量的時間相近,完全可以覆蓋像城際干線這類長距離的運輸場景。

這一特性表現為,燃料電池系統在低溫環境下具備良好適應性,于-30℃的環境當中,依舊能夠保持穩定運行狀態,進而避免了純電動冷藏車因低溫環境出現性能突然間大幅下降的情況,防止了這種性能下降對車輛性能以及貨物品質所產生的影響,。

不論城市配送提出多點串接、可切換低噪音行駛的要求,還是跨省運輸提出長續航、快補能的要求,氫燃料電池冷藏車都能出色勝任,展現出高度運營靈活性,場景適配極為靈活 。

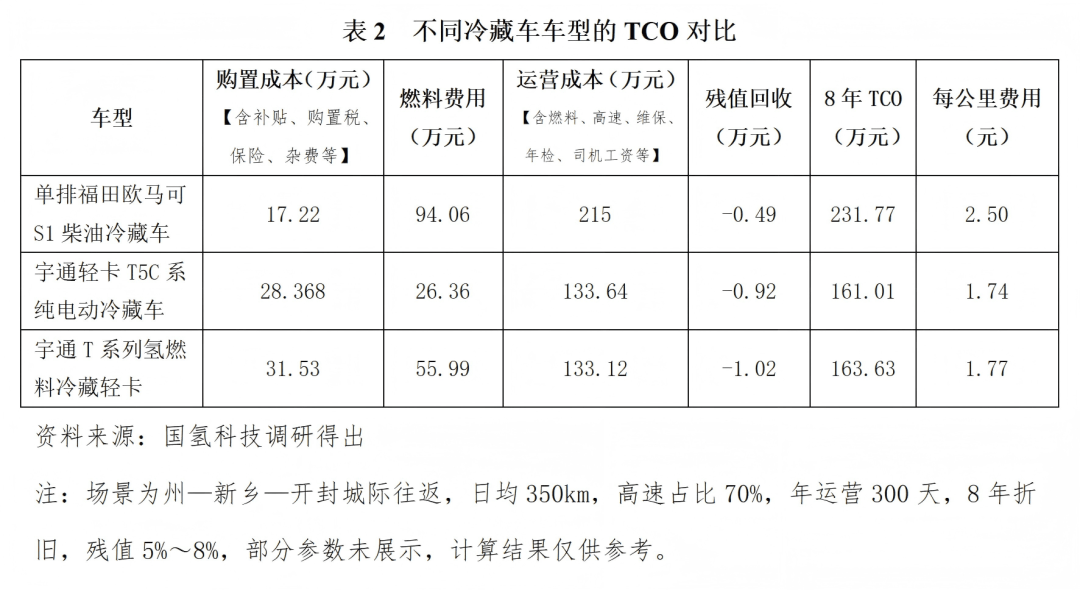

在當下時間點,氫燃料電池冷藏車其全生命周期成本也就是TCO,正以較快速度朝著純電動冷藏車靠近。燃油冷藏車、純電動冷藏車以及氫燃料電池冷藏車的TCO對比情況,在表2當中呈現。把未來各地政府所推出的購車補貼、運營補貼、加氫站建設補貼等一系列組合拳政策疊加起來看,氫能冷藏車在成本方面所具備的優勢將會愈發顯著。

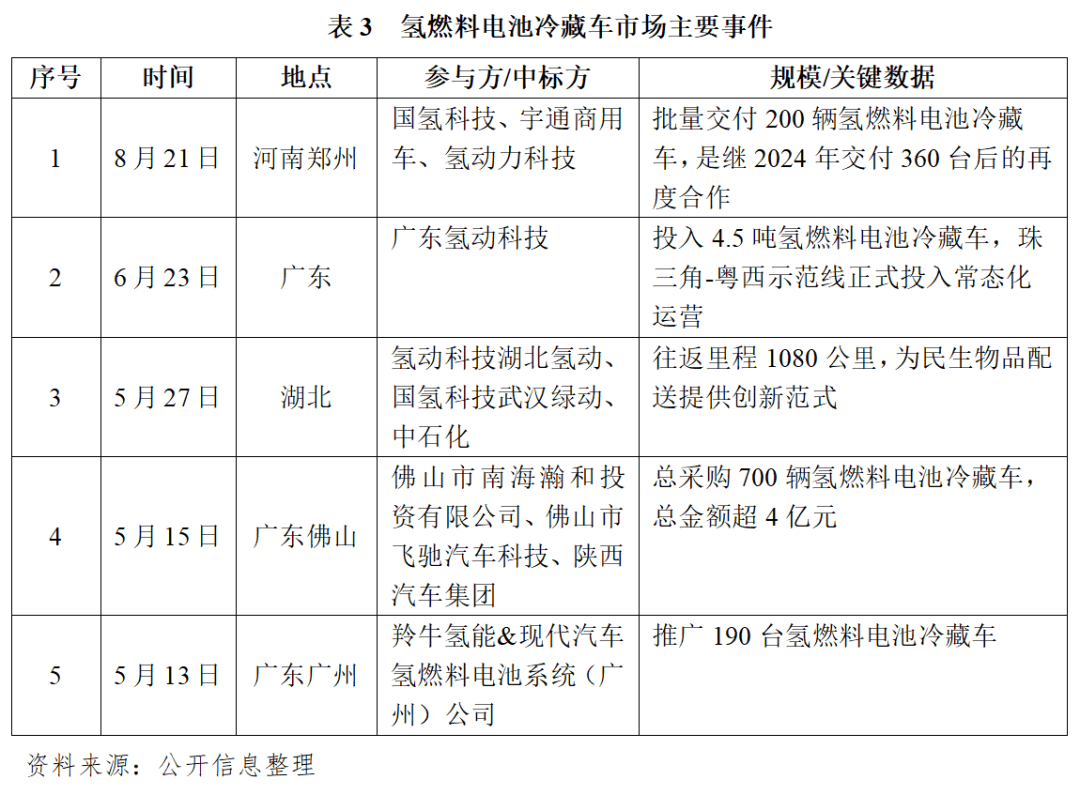

與此同時,伴隨燃料電池技術持續迭代升級,以及基礎設施接連不斷地完善,再有商業模式不間斷地創新,氫燃料電池冷藏車增長速度較為迅猛。依據中物聯冷鏈委數據所呈現的,2024年我國氫燃料電池冷藏車銷量是1300輛,同比增長比率為33.47%。當下,氫燃料電池冷藏車的試點示范以及商業化應用正有條不紊地推進著。多家企業已然完成產品布局并且投入到市場當中,在部分區域初步達成了規模化運營,近期市場主要事件詳見下面的表3。

未來,氫燃料電池冷藏車的購置成本與用能成本會持續下降,跨區域高速公路通行費減免政策會逐步落地,“氫走廊”將被打通,車輛運營平臺服務模式會創新(像租賃、以租代購、全生命周期運維等諸多方式),這些多重利好會形成協同效應,進而進一步加速氫燃料電池冷藏車的規模化推廣,推動氫能在冷鏈運輸場景的應用擴大范圍,提升服務質量 。

冷鏈倉儲設施

氫能于冷鏈倉儲設施里的應用,主要展現于供電方面,以及制冷系統方面。于供電系統范疇,氫燃料電池能夠扮演冷庫的分布式電源角色,給冷庫供應穩定且可靠的電力,此供電模式可削減對傳統電網的依賴,尤為適合電網負荷高的區域或者偏遠之地;與此同時,氫儲能系統在可再生能源消納、電網調峰以及作為應急備用電源這些方面能發揮功效,當可再生能源發電過剩之際,把多余的電能轉變為氫能進行儲存,在電網負荷高峰到來或者停電之時,再經由氫燃料電池發電給冷庫供電,以此保障冷庫的持續運轉。從制冷系統來講,運用液氫氣化所釋放的冷能給冷庫制冷,與此同時制備氧氣、淡水諸如此類,達成冷能梯級利用,為冷庫運作供給清潔冷能參考依據,提高能源利用率。氫能于冷鏈倉儲里的應用案例列于表4 。

雖說氫能在冷鏈倉儲方面應用前景寬廣,然而當下尚處在示范探索時期,存在氫燃料電池系統投入高問題,儲氫設備投入同樣高,加氫設施前期投入也不低,項目經濟性依賴便捷氫源,項目可行性依賴加氫設施,實現零碳的“綠氫”面臨高成本狀況,存在大規模應用技術成熟度受限挑戰。不過氫能給冷鏈倉儲設施綠色轉型提供極具潛力路徑,伴隨氫能成本降低,隨著相關基礎設施完備,未來會有更多冷鏈倉庫選擇以“氫”為動力前行 。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

今日

今日

您現在的位置:

您現在的位置: