免費試聽

免費試聽

有個叫小王的,其所在公司近來開展生產線升級改造工作,打算把替換下來的舊設備予以售賣,然而在關于怎樣進行開票這方面陷入了困境,隨即前來尋求咨詢 。

哎嘿,申稅小微,我身為一般納稅人,打算售賣那個自己曾經使用過的固定資產,究竟該怎么去計算增值稅,又該怎么去開票?

當一般納稅人售賣已使用過的、已將進項稅額予以抵扣的固定資產之際,應當依照適用的稅率去征收增值稅,并且能夠開具增值稅專用發票或者普通發票,。

下面我梳理了一些開票時的具體情形出售固定資產稅率,一起來看看吧↓

01

不得開具增值稅專用發票的情形

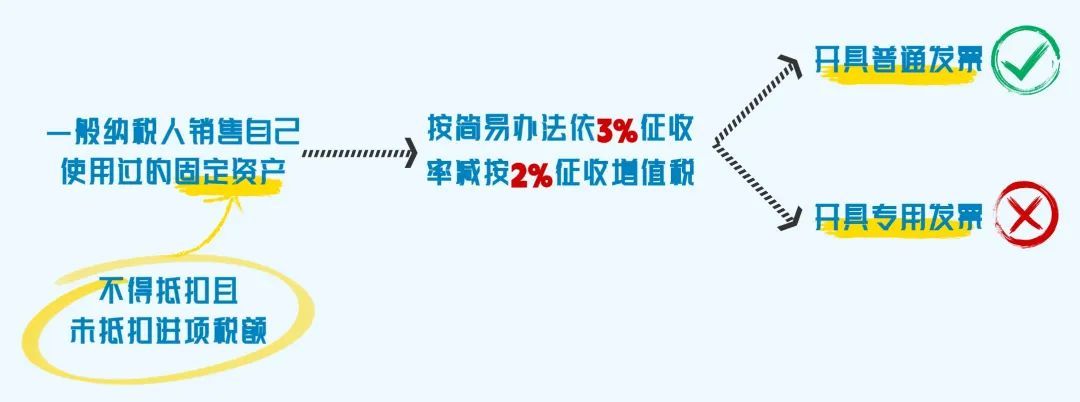

一般納稅人,銷售自身用過的,不得抵扣且未抵扣進項稅額的固定資產,按簡易辦法,依3%征收率,減按2%征收增值稅,應開具普通發票,不得開具增值稅專用發票。

在2008年12月31日以前,未曾被納入擴大增值稅抵扣范圍試點的那些納稅人,去銷售自身已經使用過的、于2008年12月31日以前所購入或者自制而成的固定資產。

2008年12月31日以前,已納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的固定資產,這些固定資產是在本地區擴大增值稅抵扣范圍試點以前購進或者自制的。

納稅人在購進固定資產時是小規模納稅人,或者是自制固定資產時處于小規模納稅人狀態,之后被認定為一般納稅人,隨后銷售該固定資產。

增值稅一般納稅人,出現了按簡易辦法征收增值稅應稅行為的情況,銷售的是其按照規定不可以抵扣,并且未曾抵扣進項稅額的固定資產 。

納了一般稅的人,售賣自己已經使用過的,在納入營改增試點那個日子之前所取得的固定資產了 。

2013年8月1日之前,購進了自用的,應征消費稅的,摩托車、汽車以及游艇。

在所購入之時,依據《增值稅暫行條例》的相關規定,銷售的固定資產,是不可以進行抵扣的,并且未曾抵扣增值稅 。

02

可以開具增值稅普通發票

或增值稅專用發票的情形

一般納稅人售賣自身曾使用過的固定資產出售固定資產稅率,若適用簡易辦法依照百分之三征收率減按百分之二征收增值稅政策,是能夠放棄減稅的,可按照簡易辦法依照百分之三征收率繳納增值稅,并且能夠開具增值稅普通發票或者增值稅專用發票。

供稿:藍晴 傅純

制作:黃炯彰

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

今日

今日

您現在的位置:

您現在的位置: