您現(xiàn)在的位置: > 注冊(cè)會(huì)計(jì)師 > (每日一練)長期股權(quán)投資的確認(rèn)與計(jì)量

您現(xiàn)在的位置: > 注冊(cè)會(huì)計(jì)師 > (每日一練)長期股權(quán)投資的確認(rèn)與計(jì)量 【考點(diǎn)一】長期股權(quán)投資的確認(rèn)與計(jì)量(★★★)

1.長期股權(quán)投資的范圍

(1)投資方能夠?qū)Ρ煌顿Y單位實(shí)施控制的權(quán)益性投資,即對(duì)子公司投資;

(2)投資方與其他合營方一同對(duì)被投資單位實(shí)施共同控制且對(duì)被投資單位凈資產(chǎn)享有權(quán)利的權(quán)益性投資,即對(duì)合營企業(yè)投資;

(3)投資方對(duì)被投資單位具有重大影響的權(quán)益性投資,即對(duì)聯(lián)營企業(yè)投資。

【提示】按照小企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,長期股權(quán)投資是指小企業(yè)準(zhǔn)備長期持有的權(quán)益性投資。

2.長期股權(quán)投資的初始計(jì)量

(1)以合并方式取得的長期股權(quán)投資。

①同一控制下企業(yè)合并形成的長期股權(quán)投資,合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對(duì)價(jià)的,應(yīng)在合并日按取得被合并方所有者權(quán)益在最終控制方合并財(cái)務(wù)報(bào)表中的賬面價(jià)值的份額作為初始投資成本計(jì)量。

②非同一控制下企業(yè)合并形成的長期股權(quán)投資,購買方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式等作為合并對(duì)價(jià)的,按照確定的企業(yè)合并成本進(jìn)行初始計(jì)量。

【提示】購買方以發(fā)行權(quán)益性證券作為合并對(duì)價(jià)的,應(yīng)在購買日按照發(fā)行的權(quán)益性證券的公允價(jià)值作為初始投資成本計(jì)量。

③企業(yè)為企業(yè)合并發(fā)生的審計(jì)、法律服務(wù)、評(píng)估咨詢等中介費(fèi)用以及其他相關(guān)管理費(fèi)用應(yīng)作為當(dāng)期損益計(jì)入管理費(fèi)用。

(2)以非合并方式取得的長期股權(quán)投資。

①以支付現(xiàn)金、非現(xiàn)金資產(chǎn)等其他方式取得的長期股權(quán)投資,應(yīng)按現(xiàn)金、非現(xiàn)金貨幣性資產(chǎn)的公允價(jià)值作為初始投資成本計(jì)量。

②以發(fā)行權(quán)益性證券取得的長期股權(quán)投資應(yīng)當(dāng)按照發(fā)行的權(quán)益性證券的公允價(jià)值作為初始投資成本計(jì)量。

(3)小企業(yè)的長期股權(quán)投資應(yīng)當(dāng)按照成本進(jìn)行計(jì)量。

①以支付現(xiàn)金取得的長期股權(quán)投資,應(yīng)當(dāng)按照購買價(jià)款和相關(guān)稅費(fèi)作為成本進(jìn)行計(jì)量。

②實(shí)際支付價(jià)款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利,應(yīng)當(dāng)單獨(dú)確認(rèn)為應(yīng)收股利,不計(jì)入長期股權(quán)投資的成本。

③通過非貨幣性資產(chǎn)交換取得的長期股權(quán)投資,應(yīng)當(dāng)按照換出非貨幣性資產(chǎn)的評(píng)估價(jià)值和相關(guān)稅費(fèi)作為成本進(jìn)行計(jì)量。

3.長期股權(quán)投資的后續(xù)計(jì)量

(1)成本法

①成本法,是指長期股權(quán)投資日常核算按投資成本計(jì)價(jià)的一種方法。

②特點(diǎn):除追加投資或收回投資外,長期股權(quán)投資的賬面價(jià)值一般應(yīng)當(dāng)保持不變。

③除取得投資時(shí)實(shí)際支付的價(jià)款或?qū)r(jià)中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤外,投資企業(yè)應(yīng)當(dāng)按照被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中應(yīng)享有的份額確認(rèn)投資收益。

④企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,投資方能夠?qū)Ρ煌顿Y單位實(shí)施控制的長期股權(quán)投資應(yīng)當(dāng)采用成本法核算。

⑤按照小企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,長期股權(quán)投資應(yīng)當(dāng)采用成本法進(jìn)行會(huì)計(jì)處理。

(2)權(quán)益法

①權(quán)益法,是指取得長期股權(quán)投資以初始投資成本計(jì)價(jià),后續(xù)根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益份額的變動(dòng)相應(yīng)對(duì)其投資的賬面價(jià)值進(jìn)行調(diào)整的一種方法。

②特點(diǎn):長期股權(quán)投資的賬面價(jià)值隨被投資單位所有者權(quán)益的變動(dòng)而變動(dòng),在股權(quán)持有期間,長期股權(quán)投資的賬面價(jià)值與享有被投資單位所有者權(quán)益的份額相對(duì)應(yīng)。

③企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,投資方對(duì)聯(lián)營企業(yè)和合營企業(yè)的長期股權(quán)投資應(yīng)當(dāng)采用權(quán)益法核算。

【練習(xí)題】下列各項(xiàng)中,關(guān)于長期股權(quán)投資后續(xù)計(jì)量方法的表述正確的是()。

A.采用成本法核算時(shí),長期股權(quán)投資的賬面價(jià)值隨被投資單位所有者權(quán)益的變動(dòng)而變動(dòng)

B.投資方能夠?qū)Ρ煌顿Y單位實(shí)施控制的長期股權(quán)投資應(yīng)采用權(quán)益法核算

C.對(duì)合營企業(yè)的長期股權(quán)投資應(yīng)采用成本法核算

D.對(duì)聯(lián)營企業(yè)的長期股權(quán)投資應(yīng)采用權(quán)益法核算

查看答案

參考答案:D

參考解析:權(quán)益法特點(diǎn):長期股權(quán)投資的賬面價(jià)值隨被投資單位所有者權(quán)益的變動(dòng)而變動(dòng),在股權(quán)持有期間,長期股權(quán)投資的賬面價(jià)值與享有被投資單位所有者權(quán)益的份額相對(duì)應(yīng)。選項(xiàng)A錯(cuò)誤。投資方能夠?qū)Ρ煌顿Y單位實(shí)施控制的長期股權(quán)投資應(yīng)當(dāng)采用成本法核算,選項(xiàng)B錯(cuò)誤。投資方對(duì)聯(lián)營企業(yè)和合營企業(yè)的長期股權(quán)投資應(yīng)當(dāng)采用權(quán)益法核算,選項(xiàng)C錯(cuò)誤、選項(xiàng)D正確。

電

【例題·多選題】(2020年)某企業(yè)采用計(jì)劃成本進(jìn)行材料日常核算,下列各項(xiàng)中,應(yīng)通過“材料成本差異”科目借方核算的有()。

A.發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異

B.發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異

C.入庫材料的超支差異

D.入庫材料的節(jié)約差異

查看答案

參考答案:BC

參考解析:“材料成本差異”科目反映企業(yè)已入庫各種材料的實(shí)際成本與計(jì)劃成本的差異。借方登記入庫材料的超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異;貸方登記入庫材料的節(jié)約差異及發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異。

信詐騙

在網(wǎng)絡(luò)購物過程中,詐騙分子經(jīng)常利用虛假釣魚網(wǎng)站冒充電商官網(wǎng)進(jìn)行詐騙活動(dòng),在網(wǎng)購時(shí)一定要擦亮雙眼,選擇正規(guī)的購物平臺(tái),要求私聊聯(lián)系轉(zhuǎn)賬或付款的一律拒絕。

【例題·多選題】(2020年)某企業(yè)采用計(jì)劃成本進(jìn)行材料日常核算,下列各項(xiàng)中,應(yīng)通過“材料成本差異”科目借方核算的有()。

A.發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異

B.發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異

C.入庫材料的超支差異

D.入庫材料的節(jié)約差異

查看答案

參考答案:BC

參考解析:“材料成本差異”科目反映企業(yè)已入庫各種材料的實(shí)際成本與計(jì)劃成本的差異。借方登記入庫材料的超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異;貸方登記入庫材料的節(jié)約差異及發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異。

在網(wǎng)絡(luò)購物過程中,詐騙分子經(jīng)常利用虛假釣魚網(wǎng)站冒充電商官網(wǎng)進(jìn)行詐騙活動(dòng),在網(wǎng)購時(shí)一定要擦亮雙眼2023實(shí)際發(fā)放股票股利會(huì)計(jì)分錄,選擇正規(guī)的購物平臺(tái),要求私聊聯(lián)系轉(zhuǎn)賬或付款的一律拒絕。

SPRING

春日爛漫

站在季節(jié)的端口,仿佛能夠感受到歲月的更替,我仿佛聽到了花開的聲音。你聽,春天的腳步近了,春天就要來了

【考點(diǎn)二】長期股權(quán)投資的賬務(wù)處理(★★★)

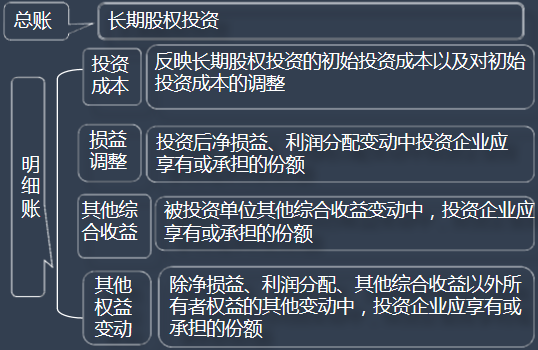

1.科目設(shè)置:“長期股權(quán)投資”

(1)借方登記取得股權(quán)時(shí)的實(shí)際投資成本或享有被投資單位權(quán)益的增加金額;

(2)貸方登記享有被投資單位權(quán)益的減少金額或股權(quán)投資處置的成本;

(3)期末余額在借方,反映企業(yè)持有的長期股權(quán)投資的價(jià)值。

【提示】權(quán)益法下,“長期股權(quán)投資”科目還應(yīng)當(dāng)分別設(shè)置“投資成本”“損益調(diào)整”“其他權(quán)益變動(dòng)”等明細(xì)科目進(jìn)行明細(xì)核算。

2.企業(yè)合并形成長期股權(quán)投資的賬務(wù)處理。

(1)同一控制下企業(yè)合并形成的長期股權(quán)投資。

同一控制下企業(yè)合并實(shí)質(zhì)是集團(tuán)內(nèi)部資產(chǎn)的重新配置與賬面調(diào)撥,僅涉及集團(tuán)內(nèi)部不同企業(yè)間資產(chǎn)和所有者權(quán)益的變動(dòng),不具有商業(yè)實(shí)質(zhì),不應(yīng)產(chǎn)生經(jīng)營性損益和非經(jīng)營性損益。

①合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對(duì)價(jià)的:

借:長期股權(quán)投資【合并日按取得被合并方所有者權(quán)益在最終控制方合并財(cái)務(wù)報(bào)表中的賬面價(jià)值的份額,即為投資成本】

貸:有關(guān)資產(chǎn)、負(fù)債【按支付的合并對(duì)價(jià)的賬面價(jià)值】

資本公積——資本溢價(jià)或股本溢價(jià)【差額】

【提示】如為借方差額,借記“資本公積——資本溢價(jià)或股本溢價(jià)”,資本公積(資本溢價(jià)或股本溢價(jià))不足沖減的,應(yīng)依次借記“盈余公積”“利潤分配——未分配利潤”科目。

②合并方以發(fā)行權(quán)益性證券作為合并對(duì)價(jià)的:

借:長期股權(quán)投資【合并日按照被合并方所有者權(quán)益在最終控制方合并財(cái)務(wù)報(bào)表中的賬面價(jià)值的份額,即為投資成本】

貸:股本【按照發(fā)行股份的面值總額】

資本公積——資本溢價(jià)或股本溢價(jià)【差額】

【提示】如為借方差額,借記“資本公積——資本溢價(jià)或股本溢價(jià)”科目,資本公積(資本溢價(jià)或股本溢價(jià))不足沖減的,應(yīng)依次借記“盈余公積”“利潤分配——未分配利潤”科目。

(2)非同一控制下企業(yè)合并形成的長期股權(quán)投資。

非同一控制下的企業(yè)合并實(shí)質(zhì)是不同市場主體間的產(chǎn)權(quán)交易,購買方如果以轉(zhuǎn)讓非現(xiàn)金資產(chǎn)方式作為對(duì)價(jià)的,實(shí)質(zhì)是轉(zhuǎn)讓或處置了非現(xiàn)金資產(chǎn),具有商業(yè)實(shí)質(zhì)性質(zhì)2023實(shí)際發(fā)放股票股利會(huì)計(jì)分錄,產(chǎn)生經(jīng)營性損益或非經(jīng)營性損益。

①購買方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式等作為合并對(duì)價(jià)的:

借:長期股權(quán)投資【在購買日按照現(xiàn)金、非現(xiàn)金貨幣性資產(chǎn)的公允價(jià)值作為初始投資成本計(jì)量確定合并成本,即為投資成本】

管理費(fèi)用/資產(chǎn)處置損益/主營業(yè)務(wù)成本【差額】

貸:有關(guān)資產(chǎn)、負(fù)債【按付出的合并對(duì)價(jià)的賬面價(jià)值】

銀行存款等【按發(fā)生的直接相關(guān)費(fèi)用(如資產(chǎn)處置費(fèi)用)】

主營業(yè)務(wù)收入/資產(chǎn)處置損益/投資收益【差額】

②購買方以發(fā)行權(quán)益性證券作為合并對(duì)價(jià)的:

借:長期股權(quán)投資【在購買日按照發(fā)行的權(quán)益性證券的公允價(jià)值,即為投資成本】

貸:股本【按照發(fā)行的權(quán)益性證券的面值總額】

資本公積——資本溢價(jià)或股本溢價(jià)【差額】

【提示】企業(yè)為企業(yè)合并發(fā)生的審計(jì)、法律服務(wù)、評(píng)估咨詢等中介費(fèi)用以及其他相關(guān)管理費(fèi)用,應(yīng)當(dāng)于發(fā)生時(shí):

借:管理費(fèi)用

貸:銀行存款等

3.以非企業(yè)合并方式形成的長期股權(quán)投資。

(1)企業(yè)以非企業(yè)合并方式形成的長期股權(quán)投資,其實(shí)質(zhì)是進(jìn)行權(quán)益投資性質(zhì)的商業(yè)交易。

(2)以支付現(xiàn)金、非現(xiàn)金資產(chǎn)等其他方式取得的長期股權(quán)投資:

借:長期股權(quán)投資【應(yīng)按現(xiàn)金、非現(xiàn)金貨幣性資產(chǎn)的公允價(jià)值或按照非貨幣性資產(chǎn)交換或債務(wù)重組準(zhǔn)則確定的初始投資成本】

貸:銀行存款等

資產(chǎn)處置損益【或在借方】

(3)按照小企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,資產(chǎn)處置損益應(yīng)分別借記“營業(yè)外支出”科目或貸記“營業(yè)外收入”科目。

4.采用成本法下長期股權(quán)投資的會(huì)計(jì)處理。

借:應(yīng)收股利【應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中屬于投資企業(yè)的部分】

貸:投資收益

5.采用權(quán)益法下長期股權(quán)投資的會(huì)計(jì)處理。

企業(yè)的長期股權(quán)投資采用權(quán)益法核算的,應(yīng)當(dāng)分別下列情況進(jìn)行處理:

(1)被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值發(fā)生變動(dòng)的會(huì)計(jì)處理。

①長期股權(quán)投資的初始投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的,不調(diào)整已確認(rèn)的 初始投資成本。

②長期股權(quán)投資的初始投資成本小于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的,應(yīng)按其差額:

借:長期股權(quán)投資——投資成本

貸:營業(yè)外收入

(2)被投資單位實(shí)現(xiàn)盈利或發(fā)生虧損的會(huì)計(jì)處理。

①資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按被投資單位實(shí)現(xiàn)的凈利潤(以取得投資時(shí)被投資單位可辨認(rèn)凈資產(chǎn)的公允價(jià)值為基礎(chǔ)計(jì)算)中企業(yè)享有的份額:

借:長期股權(quán)投資——損益調(diào)整

貸:投資收益

②被投資單位發(fā)生凈虧損作相反的會(huì)計(jì)分錄:

a.但以“長期股權(quán)投資”科目的賬面價(jià)值減記至零為限;

b.還需承擔(dān)的投資損失,應(yīng)將其他實(shí)質(zhì)上構(gòu)成對(duì)被投資單位凈投資的“長期應(yīng)收款”等的賬面價(jià)值減記至零為限;

c.除按照以上步驟已確認(rèn)的損失外,按照投資合同或協(xié)議約定將承擔(dān)的損失,確認(rèn)為預(yù)計(jì)負(fù)債;

d.除上述情況仍未確認(rèn)的應(yīng)分擔(dān)被投資單位的損失,應(yīng)在賬外備查登記。

【提示】發(fā)生虧損的被投資單位以后實(shí)現(xiàn)凈利潤的,應(yīng)按與上述相反的順序進(jìn)行處理。

(3)被投資單位分配股利或利潤的會(huì)計(jì)處理。

①取得長期股權(quán)投資后,被投資單位宣告發(fā)放現(xiàn)金股利或利潤時(shí),企業(yè)計(jì)算應(yīng)分得的部分:

借:應(yīng)收股利

貸:長期股權(quán)投資——損益調(diào)整

②收到被投資單位發(fā)放的股票股利,不進(jìn)行賬務(wù)處理,但應(yīng)在備查簿中登記。

③發(fā)生虧損的被投資單位以后實(shí)現(xiàn)凈利潤的,企業(yè)計(jì)算應(yīng)享有的份額:

a.如有未確認(rèn)投資損失的,應(yīng)先彌補(bǔ)未確認(rèn)的投資損失;

b.彌補(bǔ)損失后仍有余額的:

借:長期應(yīng)收款【依次先記】

長期股權(quán)投資——損益調(diào)整【再記】

貸:投資收益

(4)被投資單位除凈損益、利潤分配以外的其他綜合收益變動(dòng)或所有者權(quán)益的其他變動(dòng),企業(yè)按持股比例計(jì)算應(yīng)享有的份額:

借:長期股權(quán)投資——其他綜合收益

——其他權(quán)益變動(dòng)

貸:其他綜合收益

資本公積——其他資本公積

6.計(jì)提長期股權(quán)投資減值準(zhǔn)備。

(1)資產(chǎn)負(fù)債表日,企業(yè)根據(jù)資產(chǎn)減值相關(guān)要求確定長期股權(quán)投資發(fā)生減值的,按應(yīng)減記的金額:

借:資產(chǎn)減值損失

貸:長期股權(quán)投資減值準(zhǔn)備

【提示】處置長期股權(quán)投資時(shí),應(yīng)同時(shí)結(jié)轉(zhuǎn)已計(jì)提的長期股權(quán)投資減值準(zhǔn)備。

(2)小企業(yè)發(fā)生長期股權(quán)投資減值損失采用直接轉(zhuǎn)銷法核算。

根據(jù)小企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定確認(rèn)實(shí)際發(fā)生的長期股權(quán)投資損失:

借:銀行存款等【按照可收回的金額】

營業(yè)外支出【差額】

貸:長期股權(quán)投資【按照其賬面余額】

7.處置長期股權(quán)投資的會(huì)計(jì)處理。

(1)處置長期股權(quán)投資時(shí)

借:銀行存款等【按實(shí)際收到的金額】

長期股權(quán)投資減值準(zhǔn)備【原已計(jì)提減值準(zhǔn)備的】

貸:長期股權(quán)投資【按其賬面余額】

應(yīng)收股利【按尚未領(lǐng)取的現(xiàn)金股利或利潤】

投資收益【差額,或者在借方】

(2)處置采用權(quán)益法核算的長期股權(quán)投資時(shí),應(yīng)當(dāng)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ),對(duì)相關(guān)的其他綜合收益進(jìn)行會(huì)計(jì)處理。

對(duì)于應(yīng)轉(zhuǎn)入當(dāng)期損益的其他綜合收益,應(yīng)按結(jié)轉(zhuǎn)的長期股權(quán)投資的投資成本比例結(jié)轉(zhuǎn)原記入“其他綜合收益”科目的金額:

借:其他綜合收益

貸:投資收益【或借貸相反】

(3)處置采用權(quán)益法核算的長期股權(quán)投資時(shí),還應(yīng)按結(jié)轉(zhuǎn)的長期股權(quán)投資的投資成本比例結(jié)轉(zhuǎn)原記入“資本公積——其他資本公積”科目的金額:

借:資本公積——其他資本公積

貸:投資收益【或借貸相反】

【練習(xí)題】企業(yè)處置一項(xiàng)采用權(quán)益法核算的長期股權(quán)投資,收到銀行存款350萬元。當(dāng)日該長期股權(quán)投資各明細(xì)科目的金額為:投資成本200萬元,損益調(diào)整借方100萬元,其他權(quán)益變動(dòng)借方20萬元。不考慮其他因素,則處置該項(xiàng)投資應(yīng)確認(rèn)投資收益為(??)萬元。

A. 350

B. 320

C. 30

D. 50

查看答案

參考答案:D

參考解析:

處置該項(xiàng)投資應(yīng)確認(rèn)投資收益=350-(200+100+20)+20(資本公積轉(zhuǎn)入)=50(萬元)。

借:銀行存款350

貸:長期股權(quán)投資——投資成本200

——損益調(diào)整100

——其他權(quán)益變動(dòng)20

投資收益30

借:資本公積——其他資本公積20

貸:投資收益20

其他權(quán)益變動(dòng)借方20萬元(這里的數(shù)據(jù),持有期間是計(jì)入資本公積的),所以處置時(shí),需要將資本公積轉(zhuǎn)到投資收益。

REVIEW

往期回顧

1、

2、

3、

初級(jí)會(huì)計(jì)高頻考點(diǎn)閱讀

溫馨提示:

點(diǎn)擊下圖訂閱#初級(jí)會(huì)計(jì)跟學(xué)筆記欄目,及時(shí)更新看的見!

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費(fèi)試聽

免費(fèi)試聽

今日

今日