考點11.長期股權投資——初始計量

考試要點

(1)合并方式取得(同一控制下)

①初始投資成本=被合并方在最終控制方合并財務報表中的凈資產(chǎn)的賬面價值×份額

②確認的長期股權投資與實際支付對價之差,計入或沖減“資本公積——資本溢價/股本溢價”

③若以非現(xiàn)金資產(chǎn)作為對價的,以付出資產(chǎn)賬面價值計算,不視同轉讓或處置。

(2)合并方式取得(非同一控制下)

①初始投資成本=合并成本=支付價款或付出資產(chǎn)的(含稅)公允價值+發(fā)行的權益性證券的公允價值。

②以非現(xiàn)金資產(chǎn)作為對價的,視同轉讓或處置相關資產(chǎn)。

晨陽提示:同一控制與非同一控制,相同之處:①審計、法律、評估等中介費用計入“管理費用”;②發(fā)行權益工具支付傭金、手續(xù)費等,沖減“資本公積”;③發(fā)行債券傭金、手續(xù)費,計入債券初始成本。

(3)非合并方式取得

初始投資成本=支付的現(xiàn)金、非貨現(xiàn)金幣性資產(chǎn)公允價值、發(fā)行權益證券的公允價值+稅費等

考點12.投資性房地產(chǎn)后續(xù)計量模式

考試要點

(1)成本模式

①按期(月)計提折舊或進行攤銷,計入“其他業(yè)務成本”。

②存在減值跡象的,經(jīng)減值測試后確定發(fā)生減值的,計入“資產(chǎn)減值損失”,減值不可轉回。

③取得租金收入計入“其他業(yè)務收入”。

(2)公允價值模式

①不計提折舊或攤銷,不計提減值。

②資產(chǎn)負債表日按照公允價值計量,公允價值變動:

借:投資性房地產(chǎn)——公允價值變動

貸:公允價值變動損益,或反向分錄

③取得租金收入計入“其他業(yè)務收入”。

考點13.外購固定資產(chǎn)

考試要點

(1)入賬價值=購買價款、相關稅費、使固定資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務費。不含可抵扣的增值稅進項稅。

(2)會計分錄

借:固定資產(chǎn)(不需要安裝)/在建工程(需要安裝)

應交稅費——應交增值稅(進項稅額)

貸:銀行存款

晨陽提示:①小規(guī)模納稅人購入固定資產(chǎn):進項稅額計入購入資產(chǎn)成本(不允許抵扣)。②一筆款項購入多項沒有單獨標價的固定資產(chǎn)時,應按各固定資產(chǎn)公允價值的比例對總成本進行分配。

考點14.固定資產(chǎn)折舊

考試要點

(1)應計折舊額=原價-預計凈殘值-已計提的減值準備。

(2)不需要計提折舊:已提足折舊;單獨計價入賬的土地;進行改良的固定資產(chǎn)。

晨陽提示:大修理需要計提折舊。

(3)計提規(guī)則:當月增加2023實際發(fā)放股票股利會計分錄,下月起提;當月減少,下月停提。

(4)已達到預定可使用狀態(tài)但尚未辦理竣工決算,按照估計價值計提折舊,竣工決算后,再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

(5)折舊方法:

年限平均法(直線法):年折舊額=(原價-預計凈殘值)÷預計使用年限

工作量法:按工作量占比分攤折舊。

雙倍余額遞減法:年折舊額=每個折舊年度年初固定資產(chǎn)賬面凈值×年折舊率,年折舊率=2÷預計使用年限×100%,最后兩年改用直線法并開始考慮殘值。

年數(shù)總和法:年折舊額=(固定資產(chǎn)原值-預計凈殘值)×(尚可使用年限/預計使用年限年數(shù)總和)。

考點15.短期薪酬

考試要點

(1)貨幣性短期薪酬核算

①計提:

借:生產(chǎn)成本/制造費用/管理費用/銷售費用等(根據(jù)收益對象確定)

貸:應付職工薪酬——工資/職工福利費/工會經(jīng)費/職工教育經(jīng)費等

②發(fā)放:

借:應付職工薪酬——工資/職工福利費/工會經(jīng)費/職工教育經(jīng)費等

貸:銀行存款

(2)非貨幣性短期薪酬:

①以自產(chǎn)產(chǎn)品發(fā)放:

1>計提應付職工薪酬及確認相關費用:

借:生產(chǎn)成本/制造費用/管理費用等

貸:應付職工薪酬——非貨幣性福利

2>確認收入,沖減“應付職工薪酬”:

借:應付職工薪酬——非貨幣性福利

貸:主營業(yè)務收入(公允價值)

應交稅費——應交增值稅(銷項稅額)

3>結轉主營成本(同一般銷售)。

②租賃/自有資產(chǎn)(如住房)無償給職工使用

1>計提應付職工薪酬及確認相關費用:

借:生產(chǎn)成本/制造費用/管理費用等

貸:應付職工薪酬——非貨幣性福利

2>用折舊或租金,沖減“應付職工薪酬”:

借:應付職工薪酬——非貨幣性福利

貸:累計折舊/銀行存款

考點16.應付債券(2023新增)

考試要點

(1)發(fā)行

借:銀行存款(實際收到金額=發(fā)行應收金額-券商手續(xù)費、傭金等)

貸:應付債券——面值(債券票面金額)

應付債券——利息調整(倒擠差額,或在借方)

(2)資產(chǎn)負債表日

借:在建工程、制造費用、研發(fā)支出、財務費用等(金額=期初攤余成本×實際利率)

貸:應付利息/應付債券——應計利息(面值×票面利率)

應付債券——利息調整(差額,或借方)

(3)到期

借:應付債券——面值(賬面轉銷)

應付利息

應付債券——利息調整(賬面轉銷)

在建工程、制造費用、研發(fā)支出、財務費用等(最后一期利息,類似于資產(chǎn)負債表日)

貸:銀行存款

考點17.在某一時點履行履約義務確認收入

考試要點

(1)原則:在客戶取得相關商品控制權時點確認收入。

(2)一般銷售:確認收入,結轉成本,如下:

借:銀行存款、應收票據(jù)、應收賬款等

貸:主營業(yè)務收入

應交稅費——應交增值稅(銷項稅額)

借:主營業(yè)務成本

存貨跌價準備(未計提存貨跌價準備時,無該分錄)

貸:庫存商品

(3)已經(jīng)發(fā)出商品但不能確認收入:

①將發(fā)出商品的成本記入“發(fā)出商品”科目。

②符合收入確認條件時,再確認收入,結轉成本(從“發(fā)出商品”結轉至“主營業(yè)務成本”)。

(4)銷售材料(原材料、包裝物等)的處理:通過其他業(yè)務收入、其他業(yè)務成本核算

考點18.在某一時段內履行履約義務確認收入

考試要點

(1)判斷——滿足下列條件之一的,屬于在某一時段內履行的履約義務:

①客戶在企業(yè)履約的同時即取得并消耗企業(yè)履約所帶來的經(jīng)濟利益。

②客戶能夠控制企業(yè)履約過程中在建的商品。

③履約過程中所產(chǎn)出的商品具有不可替代用途,且該企業(yè)有權就累計至今已完成的履約部分收取款項。

(2)原則:按照履約進度確認收入。履約進度不能合理確定時,企業(yè)已經(jīng)發(fā)生的成本預計能夠得到補償?shù)模瑧敯凑找呀?jīng)發(fā)生的成本金額確認收入。

(3)履約進度:實際測量的完工進度、評估已實現(xiàn)的結果、時間進度、已完工或交付的產(chǎn)品等產(chǎn)出指標,或采用投入的材料數(shù)量、花費的人工工時、機器工時、發(fā)生的成本和時間進度等投入指標確定履約進度。

晨陽提示:履約進度不能合理確定時2023實際發(fā)放股票股利會計分錄,已發(fā)生的成本預計能夠得到補償?shù)模凑找寻l(fā)生的成本金額確認收入。

(4)當期確認收入的金額=交易價格總額×履約進度-以前會計期間累計已確認的收入。

考點19.期間費用

考試要點

(1)銷售費用:

包括保險費、包裝費、展覽費和廣告費、商品維修費、預計產(chǎn)品質量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設的銷售機構的職工薪酬、折舊費等經(jīng)營費用等。

(2)管理費用:

包括企業(yè)在籌建期間內發(fā)生的開辦費、工會經(jīng)費、董事會費、聘請中介機構費、咨詢費(含顧問費)、訴訟費、業(yè)務招待費、技術轉讓費、研究費用、排污費以及行政管理部門發(fā)生的修理費用等。

(3)財務費用:

籌資費用、利息支出、匯兌損益及相關手續(xù)費。不含股票發(fā)行傭金。

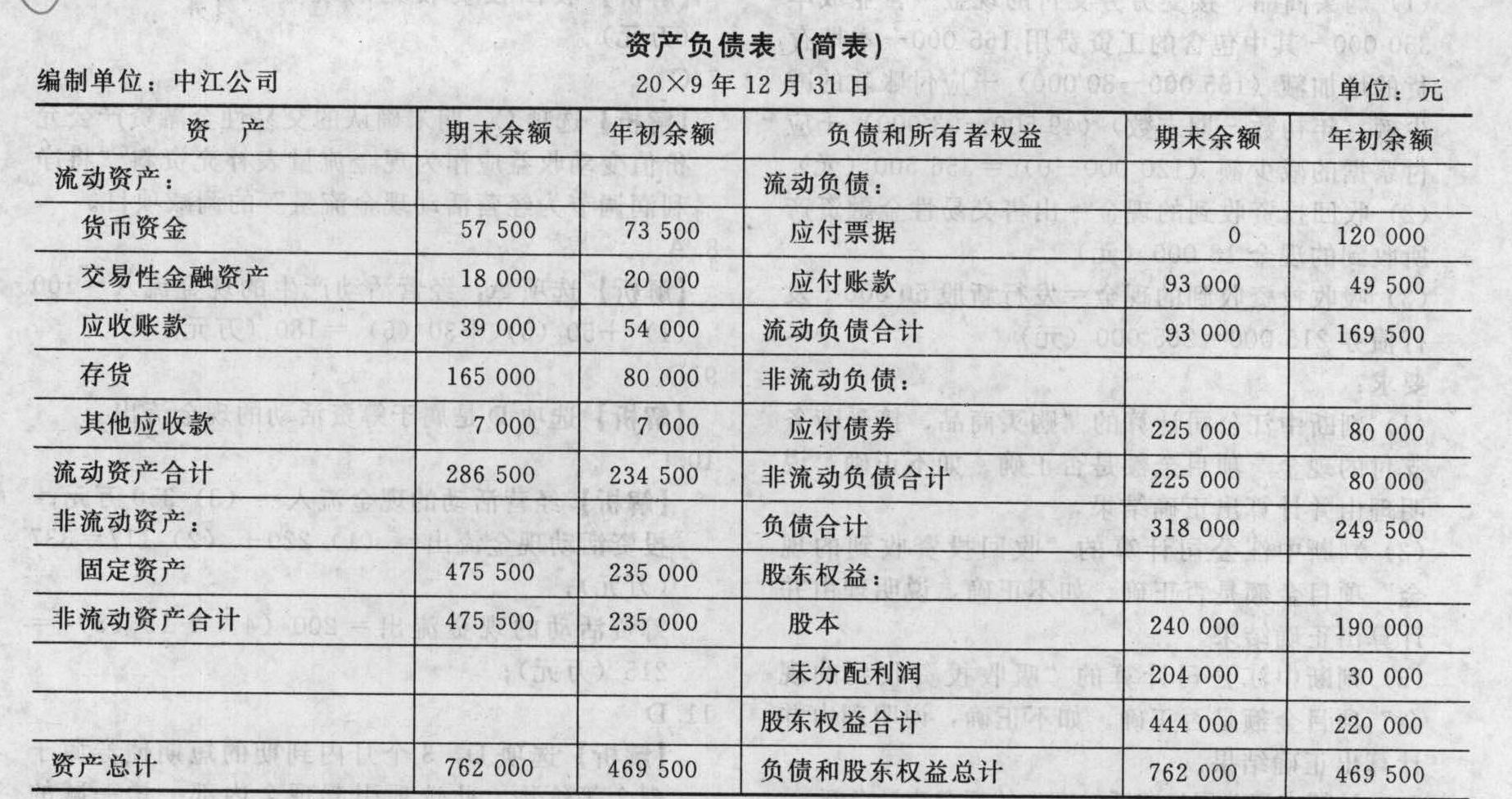

考點20.資產(chǎn)負債表

考試要點

資產(chǎn)負債表的編制

①貨幣資金=庫存現(xiàn)金+銀行存款+其他貨幣資金

②在建工程=在建工程-在建工程減值準備+工程物資-工程物資減值準備

③存貨=原材料+在途物資(材料采購)+周轉材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異-存貨跌價準備+受托代銷商品–受托代銷商品款

晨陽提示:長期待攤費用攤銷年限只剩1年或不足1年的,或預計在1年內(含1年)攤銷的部分,不得歸類為流動資產(chǎn),仍在非流動資產(chǎn)填列,不轉入“一年內到期的非流動資產(chǎn)”。

名師輔導

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學教育

中小學學歷

名師輔導

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現(xiàn)在的位置:

您現(xiàn)在的位置: