稅負所指的是,企業(yè)于某一時期之內(nèi),稅收負擔的程度大小。稅負會對納稅人的盈利能力產(chǎn)生影響,同時也會影響其負擔能力。對于企業(yè)來講,及時去針對自身稅負變化情況展開分析,這有助于了解企業(yè)經(jīng)營狀況,提升管理水準,提高決策水平。維持合理的稅負水平,乃是運營能力強大的一項重要體現(xiàn)。影響微觀稅負的因素涵蓋稅率、稅基、稅收待遇以及管理水平。

企業(yè)稅負的四個構(gòu)成部分

稅負,乃是企業(yè)實繳稅金跟當期不含稅銷售收入的比率。長久以來,稅務局為了衡量企業(yè)納稅是否正常,會去制定預警稅負值當作標準,系統(tǒng)會自主設置預警參數(shù),納稅申報表經(jīng)由網(wǎng)絡傳輸提交,之后系統(tǒng)自動開展分析,要是納稅申報表里的稅負值比預警稅負值低,稅務局極有可能會進行實地考察,核查致使企業(yè)低稅負的緣由。

企業(yè)稅負大致由四部分構(gòu)成。

①基本稅負或剛性稅負。

②選擇性稅負,政策上可規(guī)避或減免的稅負。

③彈性稅負,技術上可依法規(guī)避的稅負。

④超額稅負或違規(guī)受罰的額外稅負。

總稅負=①+②+③+④。

可能節(jié)省的稅負=②+③+④。

不同稅負的不同處理方法

不同稅負的不同處理方法如下。

①基本稅負:必須承擔,屬最低義務。

②選擇性稅負:靠決策選擇減輕,靠利用政策減免。

③彈性稅負:靠節(jié)稅技巧、業(yè)務操作思路來規(guī)避。

④超額稅負:靠規(guī)范管理、強化管理避免。

稅負指標

(1)收入稅負率

在主要稅種方面,納稅人只有存在著收入,才會去進行繳稅。這樣一來,稅額跟收入之比,能夠當作稅負指標,以此表明收入當中究竟有多少是被用于繳稅的 。

①總收入稅負率。

把有關稅額加總,然后除以收入總額,得出總收入稅負率。

總收入稅負率=納稅總額÷收入總額×100%

②稅種收入稅負率。

把用于繳納某個稅種的稅額,去除以這個被稱作該稅種的應稅收入,進而得出被叫做稅種收入稅負率的數(shù)值喲。

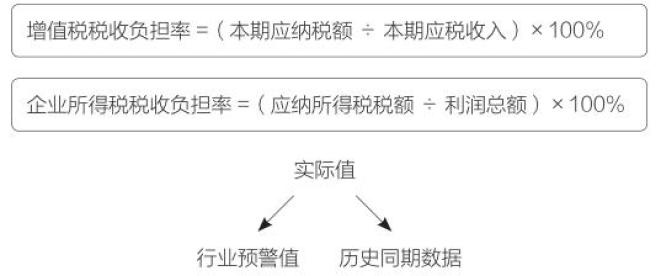

企業(yè)所得稅收入稅負率,是通過企業(yè)所得稅實納稅額,除以全部的企業(yè)所得稅應稅收入,再乘以百分之百而得出的 。

增值稅實納稅額,去除全部增值稅應稅收入,所得結(jié)果再乘以百分之百,即為增值稅收入稅負率 。

(2)利潤稅負率

利潤稅負率,乃是用于衡量稅負輕重狀況的一項指標,其能夠被劃分成總的利潤稅負率以及分稅種的利潤稅負率,它所表明的是在經(jīng)營成果里,究竟有多少部分被用以繳稅,又有多少部分被留存給企業(yè)。

總利潤稅負率=納稅總額÷稅后利潤總額×100%

企業(yè)所得稅利潤稅負率,等于企業(yè)所得稅實納稅額,除以稅后利潤總額,再乘以百分之百。

增值稅利潤稅負率=增值稅實納稅額÷稅后利潤總額×100%

(3)稅種稅負率

稅種稅負率,是通過實納稅額與法定計稅依據(jù)來計算得出的,它表明了某個稅種實際有的負擔水平,還顯示了實際負擔水平跟法定稅率之間存在的差額。

稅種稅負率=實納稅額÷法定計稅依據(jù)×100%

稅負指標如何運用?

對于各項稅負這樣的指標,只有實際去加以運用所得稅稅負率怎么算,才會賦予其應有的意義,企業(yè)能夠借助稅負率的計算,進行其間的比較,完成細致的分析,以此來判定企業(yè)的稅負是不是存在著異常情況,進而識別企業(yè)在從事稅務活動過程當中所潛藏的風險,通過如此這般的方式,能夠更好地達成促進企業(yè)實現(xiàn)有效運營的目的。那么,究竟應該怎樣去比較這個稅負呢 ?

首先,將其同歷史數(shù)據(jù)展開比較,借由這樣的比較,能夠發(fā)覺稅負變化所產(chǎn)生的影響,并且剖析造成稅負變化的根源,進而及時施行舉措予以應對。標點符號。

其第二點,乃是要跟國家稅務總局所公布的行業(yè)數(shù)據(jù)開展比較。進而構(gòu)建增值稅稅負預警指標,借由剖析企業(yè)實際稅負同行業(yè)平均稅負水平之間的差異,適時去施行稅務籌劃,對稅負水平予以調(diào)整,以防出現(xiàn)零申報以及負申報這類狀況,防止稅負偏低現(xiàn)象出現(xiàn)從而引發(fā)稅務機關的稽查 。

在實際經(jīng)營進程里,眾多民營企業(yè)為獲取專用發(fā)票,常常額外付出了6%至10%的費用,然而這事實上不見得劃算,于實際決策當中要考慮利潤,去平衡稅負以及風險。

合理稅負是指企業(yè)可接受同時又不引起過高稅務風險的稅收負擔。

稅負率=當期應納增值稅÷當期應稅銷售收入×100%

長期看:毛利率越高,稅負率越高。

短期來看所得稅稅負率怎么算,當期,因銷售額集中開票,以及進項稅發(fā)票集中取得并抵扣,稅負率出現(xiàn)波動。

稅負測算如圖所示。

企業(yè)的最終目的并非單純保持合理的增值稅稅負,而是改善企業(yè)現(xiàn)金流,增加企業(yè)凈利潤,這才是企業(yè)始終不變的追求。所以,在設計增值稅稅負優(yōu)化方案之際,務必得有全局觀,全面考量不同稅種給企業(yè)帶來的影響,做好整體稅負的測算,千萬要避免出現(xiàn)“按下葫蘆浮起瓢”這樣結(jié)果。

隨著金稅四期這個大數(shù)據(jù)持續(xù)不斷地進行升級,在近些年當中,因為稅負方面的問題而被稽查的企業(yè)數(shù)量變得越來越多,要是企業(yè)的稅負率處于過低的狀態(tài),也就是低于了合理的范圍,那么就會被稅務方面進行稽查。

情形是這樣的,乳山市國稅局稽查局那兒的稅務人員,在借助征管系統(tǒng)去做涉稅信息分析這個行為的時候,察覺到了一種狀況,某印染公司的增值稅稅負為0.24%,把這個情況跟同行業(yè)平均稅負3.8%相比較,其間的差距是比較大的。將稅負率畸低以及成本列支異常這兩個存在疑問的點結(jié)合到一起之后,稅務人員形成了這樣一種看法,就是該企業(yè)多列成本的嫌疑是相當大的。

經(jīng)過檢查之后,發(fā)現(xiàn)了這樣的情況,該企業(yè)購進了煤炭,并且從第三個方處取得了增值稅專用發(fā)票,以此來列支成本61.8萬元,還抵扣了稅款10.5萬元。

最后,稅務機關下達了稅務處理處罰決定書,其中要求,該企業(yè)要補征稅款46.79萬元,還要繳納滯納金2.6萬元,并且要被處罰款23.3萬元。

名師輔導

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學教育

中小學學歷

名師輔導

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現(xiàn)在的位置:

您現(xiàn)在的位置: