針對金融的記賬,其與企業記賬制度、記賬科目存在著極大的差異,那么,對于金融的借貸記賬該如何去理解呢?在這篇文章當中,作者進行了較為詳盡的梳理以及闡述,那些想要了解金融產品或者金融業務的同學,不妨前來瞧一瞧。

各位小伙伴,大家好!

不少小伙伴盡管學過借貸記賬,然而一旦碰到支付、信貸、理財、存款等方面的記賬,就會變得困惑起來,這是因為,金融領域的記賬跟企業記賬制度、記賬科目存在極大差異。假使你想要角逐更為核心的金融產品崗位,那么賬務與風控便是最為關鍵的兩個核心崗位,所以,若想突破自身職場發展的局限,那就一同來弄明白金融的借貸記賬吧。

如果你已經有這方面的基礎了,可以直接看第四章總結。

引言

我當年從事銀行清算工作之際,雖說已完成企業會計的學習,然而,“提出借記”這一術語,“提出貸記”這個說法,“凈借記限額”這一概念,“待清算往來”這種表述,“應解匯款”這類名詞,諸多如此的一連串名詞,依舊與書本內容不相契合。

深入實踐期間,我察覺到,于金融業務范疇之內,那所謂的“共同類業務”以及“表外業務”,其具有的種類極為繁多還特別復雜,哪怕是在金融會計相關書籍當中,對于它們也僅僅只是做了較為簡單的介紹,如此一來,致使眾多的人,盡管是具備企業會計方面的基礎,然而當涉及到金融會計領域的時候,依舊是處于一種完全搞不清楚狀況的狀態。

因而呢,我今兒便從實戰層面著手,給諸位講講,金融會計,將教材里沒闡釋明白的內容予以補充,并且還要把我往昔踩過的一些坑,以通俗易懂的方式向諸位講解一番。

一、金融會計入門

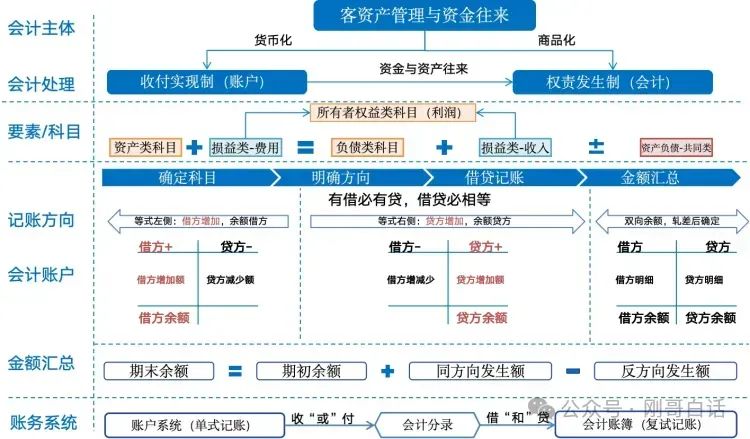

首先,我們從這張“金融會計賬務地圖”開始看起,借助它能夠使你快速了解金融會計的借貸記賬 。

圖1:金融會計賬務地圖

1. 會計主體-經營“商品”是貨幣

專營金融業務的持牌機構是金融企業,金融企業主要分作商業銀行以及非銀行金融機構。銀行是典型的金融企業,銀行經營的“商品”頗為特殊是貨幣,銀行的主要業務是“為客戶去提供金融資產管理以及資金往來服務”。故而貨幣時而轉變成商品(存款、貸款、匯款),時而又轉變成企業收入(利息、手續費等)。

2. 會計處理-金融會計雙重奏

會計處理是關于企業經濟活動進行記錄以及報告的活動,通俗來講,這是“會計記錄和匯報方面的游戲規則”,為的是在了解金融會計之前,我們需要率先搞清楚它所采用的具怎樣情況的游戲規則 。

主要有兩種形式。

1)權責發生制

不論錢是否到手,雙方簽了協議便能夠將這錢記錄在賬上,這種應收應付的方式被企業普遍采用。

2)收付實現制

那就是,雙方只認錢,只有錢到手了,我才能夠把錢記錄到賬上,所以政府部門、非營利性組織采用這種記賬方式 。

那銀行屬于哪一種呢?

其實銀行是“收付實現制和權責發生制結合”的混合模式。

來舉些大白話的例子,打比方說起,由銀行給借款人簽訂借款合同,而后放一筆貸款到借款人賬戶,這般情況屬于收付實現制的范疇;與此同時,還形成了一筆應收利息,此類情形也就是權責發生制 。

3)系統層面表現

圖2:雙重規則在系統層面的表現

基于這般的游戲規則,在系統層面上呈現出來的是,他要有一套賬戶,能實時針對用戶去反映資金變動狀況,與此同時,他還得有一套會計賬簿,用于登記應收應付的資產以及負債關系 。

3. 會計假設

說實在的那會計假設,其實就是為了讓會計業務能夠正常地開展運行而做出的一些前提方面的假設。會計假設存在著比較多的情況,而在這里我們所需要去了解獲悉的,是“持續經營、會計制度”這兩個基本的假設。

一種呢,是持續經營,它有著這樣的假設,即認為企業會持續經營下去。而千萬不能在企業明天確定要走向破產覆滅、資金運轉已無法抵償債務的這種基礎情形之上進行賬務處理,不然的話就完全如同無賴行徑了呀!

對企業而言,公司會計必須假設會計活動是劃分成不同會計周期的,通常是按照月、季、年等這樣的時間跨度來進行財務匯報的。基于如此限定下做出的假設,公司才能夠定期去確認收入以及各期間的經營活動所產生的負債情況,進而財務系統才能夠生成并輸出相應的報表。

二、會計借貸記賬1. 會計等式

會計等式乃是會計方面的計算公式,它是開展借貸記賬的根基,這三個等式各自具備特色 。

會計三等式

靜態等式:資產=負債+所有者權益

動態等式:利潤=收入-費用

會計恒等式:資產+費用=負債+收入+所有者權益

1)靜態等式:這三個會計要素其都關聯著余額的變動情況,所以唯有在期初的時候以及期末的時候才會呈現相等的狀態。

首先,存在一個動態等式,然后呢,這三個要素僅僅涉及當下的發生額,所以,無論在什么時候,它們都是相等的。

會計恒等式,為了便于計算對恒等式而言統一了這兩個公式,這同樣是我們進行借貸記賬記憶的核心公式 。

2. 會計要素

會計要素,通俗來講表明的是,借助六個會計要素針對企業經營的業務展開分類。由于會計著重在于記錄企業的資金運用,所以要將不同行業的差異性予以過濾,使得會計僅需關注六類資金狀況便可。

3. 會計科目

進行會計核算時所運用的會計科目,乃是對其所涉及的會計要素予以進一步細致劃分的結果,它具備能夠實施差異化分類的功能,并且還通過賬戶這種形式來專門記錄資金的具體流動態勢。畢竟僅僅憑借較為寬泛的大分類是遠遠不夠的,還必須要有用于登記余額的賬戶存在,以及用于記錄明細的賬簿,如此這般才能夠達成對經濟活動進行全面且完整記錄的目標標點符號。

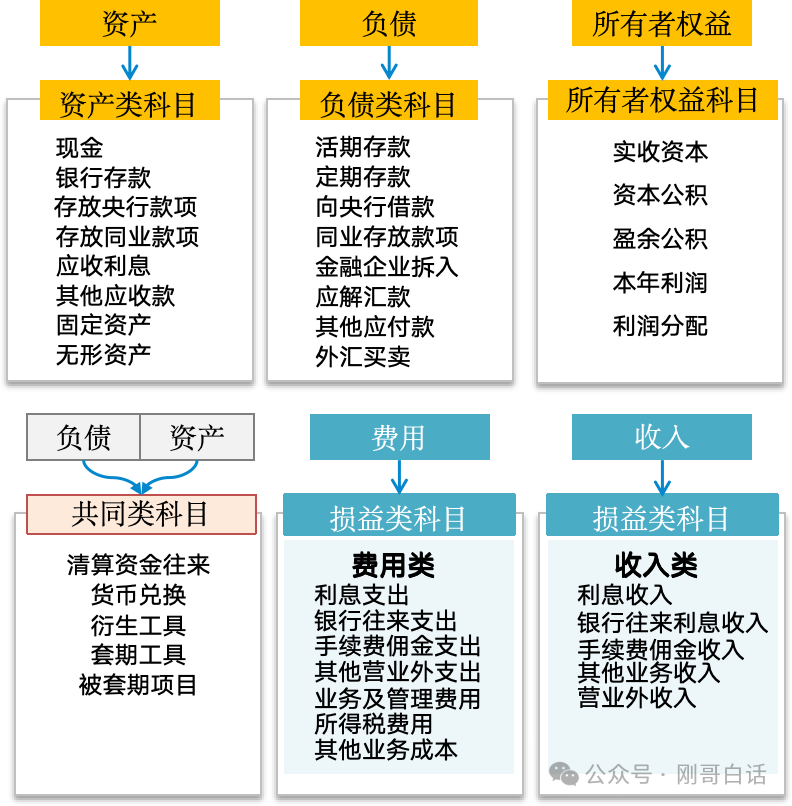

金融的會計科目包含五個,分別是“資產、負債、所有者權益、損益類、共同類”,其中,損益類和企業相同,分為費用和收入,而且金融會計多了一個共同類科目 金融會計科目與企業差別較大之處是“資產負債相反、獨特的共同類” 。

圖4:金融會計科目

1)資產負債相反

作為商業場景里的金融服務的交易對手的金融機構,所以其資產負債和企業是相反情況。 的 , 。

舉例來說,企業存進銀行的那筆款項屬于資產范疇,然而相對于銀行而言,卻屬于負債類別,銀行存在著定期給企業支付利息以及歸還本金的這樣一種義務 。

銀行方面,企業向其借款時,于銀行而言那屬于資產范疇,而企業存在著向銀行支付利息以及歸還本金的這種義務 。

2)獨特的共同類

共同類屬于金融業務顯著特性,銀行設有諸多金融服務,尤其是中間業務有著海量的共同類科目。我們所知悉的待清算業務,待結算業務,結售匯業務等均需運用共同類科目。

另外,會計科目被劃分成總分類科目、明細分類科目,上篇文章我們已對其進行介紹,此處便不再作多余敘述了。

4. 會計賬戶

會計賬乃會計科目的記賬簿,其采用“丁字賬戶”之基本結構,此形式頗為形象地展現了一賬戶之主要功能,其一顯示其余額,其二呈現賬務記錄 。

我們上一篇文章已然介紹了賬戶的結構,在此處,我們著重來講一講記賬規則。

貸方與借方的方向是固定的,左邊為借方,右邊是貸方。借方的增加或者貸方的增加,是依據會計科目來予以確定的。

2)賬務記錄:方向明確后,依據借貸的增減關系,于兩個賬戶間記錄信息,關于金額的增減,把實時的情況匯總成借方和貸方的發生額。

3)這四個金額,是要依據借貸方向去確定余額方向的,在期末之際,是經由對“期初余額、正向發生額,反向發生額”進行匯總,從而來確定每個賬戶的期末余額的。

這般記賬方式能夠被看到,是極其清晰且完整的,賬務處理的整個進程都存有記錄,業務的進程同樣能夠進行追溯。

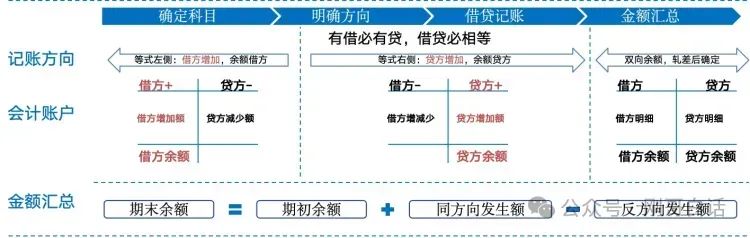

5. 借貸記賬四步驟

圖5:借貸記賬四步驟

說了這么些,這時候咱倆已然能夠著手開展記賬工作了,記賬的整個進程劃分成四個步驟,分別是“確定科目”,“明確方向”,“借貸記賬”以及“金額匯總”。

1)確定科目

就借貸記賬而言,它屬于兩個或者是兩個以上科目方面的賬務處理損益類科目借貸方向,所以呢首要的是必須得明確究竟是哪幾個科目參與到賬務處理當中 。

在這兒便存在個門檻嘍,你得先擁有一套科目表,接著去尋覓那個要開展記賬操作的科目。(詳見文末獲取方式)。

2)明確方向

科目出現后,需要明確參與記賬的科目處于等式左邊,還是等式右邊 ,等式左邊借方處增加,余額于借方內損益類科目借貸方向,等式右邊貸方有增加,余額在貸方里。

3)借貸記賬

當確定好方向之后,你便需要基于增減關系,依照會計分錄“借在左,貸在右”的規則,將你相對應的會計科目以及金額都書寫出來,如此一來,一筆相關賬務就完成記錄了。

4)金額匯總

當你完成了一天的記賬工作后,此時你需要去檢查一下自身的賬務狀況,在這個階段你得把幾個金額進行匯總,從而確認期末余額 。

四個金額匯總公式

1)借方發生額=Σ借方資金明細

2)貸方發生額=Σ貸方資金明細

3)期末余額=期初余額+同方向發生額-反向發生額

如下說明,“同方向發生額”,若余額方向處于借方,那么反向即為貸方發生額,反之同樣如此,如果余額方向在貸方,反向便是借方發生額,反之也成立。

當然啦,你或許會對著這些描述的規則,感到頗為頭疼,這都沒關系,只要記住下面這張表就行啦。想要把借貸記賬做好,就得對以下這些記賬規則勤快練習,直至爛熟于自己的心間。

圖6:借貸記賬規則表

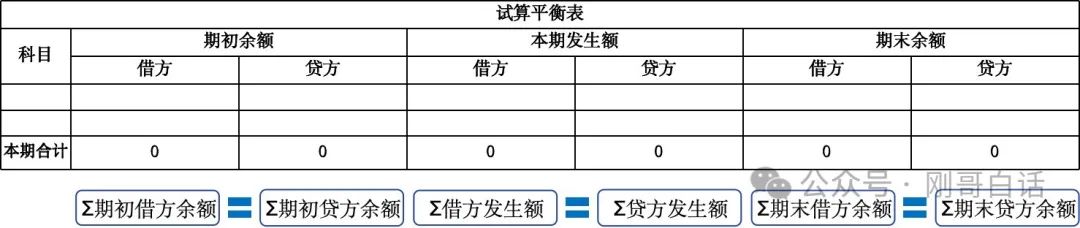

6. 試算平衡

完成了借貸記賬,最后還得核查下有無錯誤,此即試算平衡檢查。檢查辦法頗為簡易,將記賬進程里全部賬戶的期初余額、本期發生額、期末余額,依照借方、貸方予以匯總。最終三個金額的借貸方均需相等。

圖7:試算平衡表

三、共同類科目

前面我們講過,共同類科目在金融會計里是運用極為頻繁的科目,所以我們特地開個小灶,來單獨研習共同類此科目的特性。

1. 資產負債雙重特性

具有資產負債雙重屬性,是啥原因致使共同類科目有此特性,原因在于銀行具備開展“資金批發”能力,也就是能進行清算,而有了這樣的科目,便能依據軋差凈額去判定資金頭寸到底該做清算入金操作,還是該做清算出金操作。共同類賬戶,存在“往來賬戶”與“收付分離”這兩種賬戶方面的設置方式。

圖8:共同類賬戶應用

1)往來戶設置

這種有著雙重屬性的賬戶,進行設置時,在跨行清算的場景里,被設定為“待清算往賬、待清算來賬、待清算往來”這樣的科目,它能夠便利地計算資金頭寸,用以開展跨機構的清算。

① 賬務記錄

共同類記賬規則依照會計準則要求啊,共同類業務情況是這樣,要是屬于資產類業務了那就如此記錄情況為,這個記錄是“借增、貸減”;假如是負債類業務了呢則要如此記錄為,這個記錄變為“借減、貸增”。

雖存在如此這般的規則要求,然而借由一個科目去揣測另一個科目屬性,明顯是欠缺實操 feasibility 的。故而,在我們進行記賬進程當中,只要明確一方的科目,將共同類當作對手科目就行。隨后在期末軋差之際,再去瞧它究竟是資產還是負債 。

② 期末余額

完成日間記賬后,期末把借方發生額和貸方發生額進行一個軋差。

2)收付分離設置

顯而易見,往來賬戶對大規模資金頭寸的計算是適宜的,然而,精細的收款計算、付款計算以及退款計算并非十分便利。所以,便產生了“收付分離”的賬戶設置方式,于是,科目的借貸方向被明確下來。這種方式只需采用我們平常的資產和負債科目處理就行,對此就不再詳細敘述了。

2. 共同類往來記賬案例

在對共同類往來進行介紹之后,很有可能的情況是,你依舊會處于一種有點暈乎的狀態,那么接下來,我們通過一個例子來比較細致地予以說明。存在下面這樣的一個場景:

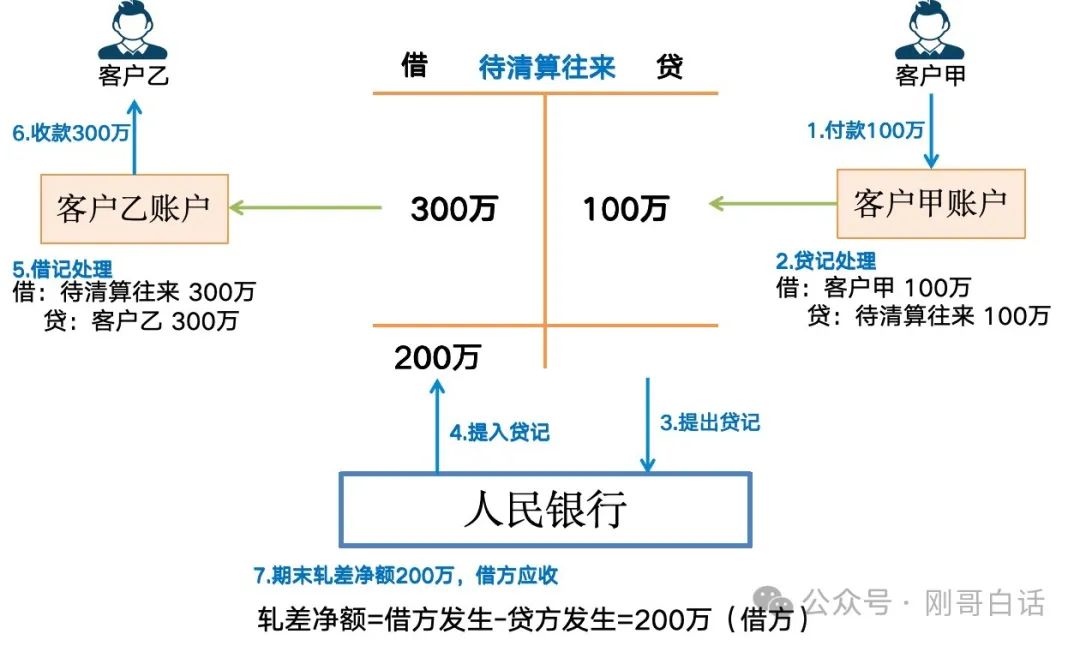

某個銀行,有客戶甲進行了跨行付款,金額是100萬,還有客戶乙收到了跨行付款,數額為300萬,要是今天僅僅存在這兩筆交易,那么請問該銀行的待清算往來賬戶期末余額究竟是在借方還是貸方呢。

圖9:共同類往來賬戶跨行收付款場景

對待清算往來賬戶而言,我們借助客戶賬去判定,明確的是,究竟是借方記賬,或是貸方記賬 。

1)客戶甲付款100萬:

此時客戶賬是負債,借方減少,所以待清算是貸方記賬100萬;

借:客戶甲賬戶(負債) 100萬

貸:待清算往來(共同) 100萬

2)客戶乙收到跨行付款300萬:

這時,客戶乙的賬戶呈現為負債狀態,貸方出現增加情況,于是,待清算賬戶進行借方記賬300萬,。

借:待清算往來(共同類)300萬

貸:客戶乙賬號(負債)300萬

3)日終軋差凈額計算

日終以后,依據“軋差凈額 = 借方發生額 - 貸方發生額”這個公式來進行計算,得出的凈額是“ +200 萬”,所以期末余額處于借方狀態,應收清算資金為 200 萬。

四、總結

今天所介紹的內容存在著一定程度的諸多數量,實際上我們僅僅需要牢記兩張圖,如此一來對于金融方面的借貸記賬便不會再有困擾 。

1. 會計記賬地圖

這張圖呈現的是借貸記賬的完整整體結構畫面,“確認科目、明確方向、借貸記賬以及金額匯總”,憑借這些步驟來達成每一筆賬務明細的登記,這就是借貸記賬方式了 。

圖10:會計記賬地圖

2. 借貸記賬規則

五個科目,總計存在七個記賬規則,每一條規則,都得流利暢通毫無阻隔地牢記與心內存心里,尤其是共同類科目的規則范疇內里的那些詳盡事項,需要更多次數地深入反復不間斷去練習 。

圖11:借貸記賬規則

說到金融會計的借貸記賬,就此打住,不再贅述 ,緊接著下一篇要講的是“四步搞定,清結算會計核算” ,會對此展開介紹 。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: