閱讀本文章你將收獲:

項目成本管理涉及的四大過程究竟是什么,存在哪些用于估算成本的方法以及技術,什么被稱作沉沒成本,怎樣去估算“人生”這一概念的成本?

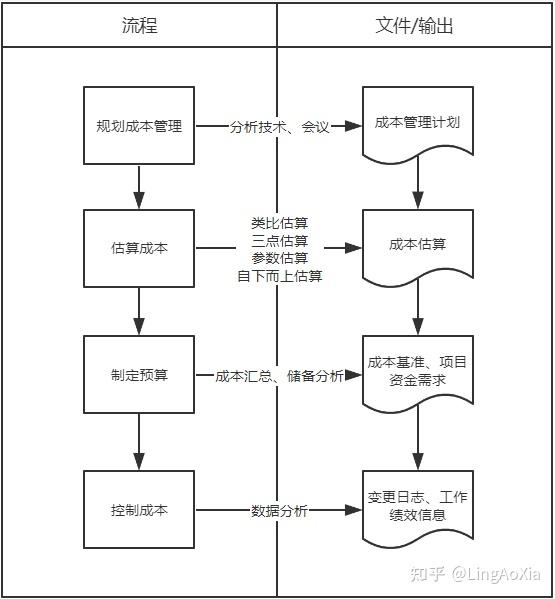

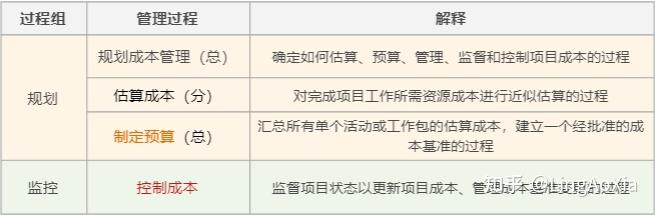

(1) 項目成本管理主要包括哪些過程?

成本管理主要包含的過程:

三大規劃,一大監控

(2) 估算成本過程和制定預算過程有什么區別(考點)?

成本管理的定義:

項目成本管理著重關注,完成項目活動所需投入的資源成本,也就是金錢,然而與此同時,還應該思考項目決策,對于項目產品、服務或者成果的使用成本、維護成本以及支持成本所產生的影響 。

那么估算成本過程和制定預算過程的區別就在:

對于各項進度活動的成本進行估算涵蓋針對單個活動的估算,以及針對工作量的估算,這就是估算成本 。

實施預算制定:把經由估算成本流程而得出的各個活動亦或工作的成本,依照層級逐步向上進行匯總,進而構建成本基準,且成本基準是通過將估算的結果予以匯總從而得出項目總成本 ,使其得以確立 。

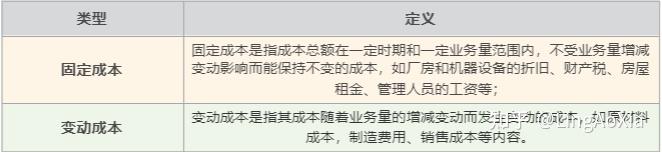

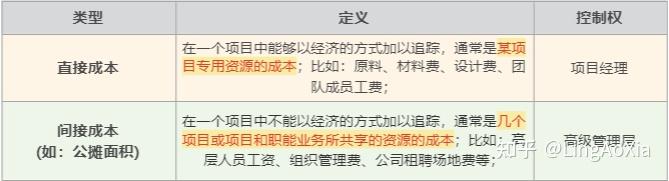

在成本管理中有幾組成本的概念:

固定成本和變動成本;

直接成本和間接成本;

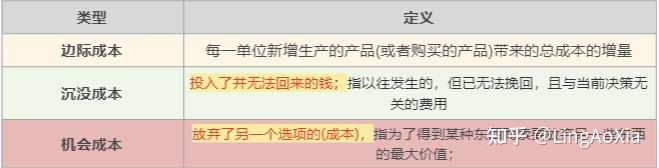

機會成本、邊際成本和沉沒成本;

固定成本和變動成本:(考點區別)

成本=固定成本+產量變動成本

銷售額=銷量單價

利潤=銷售額-成本

直接成本和間接成本:(考點區別)

機會成本和邊際成本和沉沒成本:(考點區別)

機會成本,是當你做出選擇選取了某一項的時候,被你放棄掉的那個東西,它就是機會成本,并且呀它還是其中價值最大的那一個。

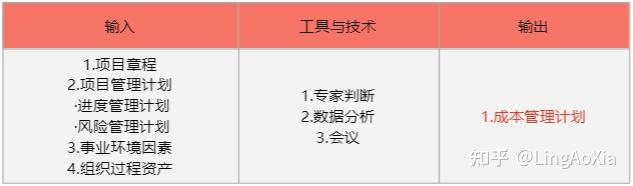

(3) 成本管理包含什么內容,成本管理計劃有什么作用?

規劃成本管理 ITTO(規劃):

與成本相關的問題,查閱或更新文件:成本管理計劃。

當項目經理察覺到項目預算比類似項目預算要低的時候,此時應當去請求專家給出判斷。

謀劃成本管控工作–判定要是對項目成本展開估算、預算、管理、監查與控制時的流程 。

規劃成本管理的內容:

計量單位

精確度

準確度

組織程序鏈接

控制臨界值

績效測量規則

報告格式

其他細節

具有這樣的作用,規劃成本管理,它能夠在整個項目的時間段之內,針對怎么去管理項目成本,提供相應的指南以及方向 。

采用類比估算、參數估算、自下而上估算、三點估算,它們的定義是什么,特點是什么,使用場景分別是什么呢?這是考點 。

估算成本 ITTO(規劃):

估算成本是對完成項目工作所需資源成本進行近似估算的過程。

本過程的主要作用是,確定項目所需的資金。

成本估算等級:(1%出題概率,根據情景判斷數據什么等級)

四種估算方式的區別:(考點為計算)

選擇自下而上估算的第一步是確定并且估算每一個工作條目的成本

法規快速持續變化,說明存在風險和不確定性。為三點估算

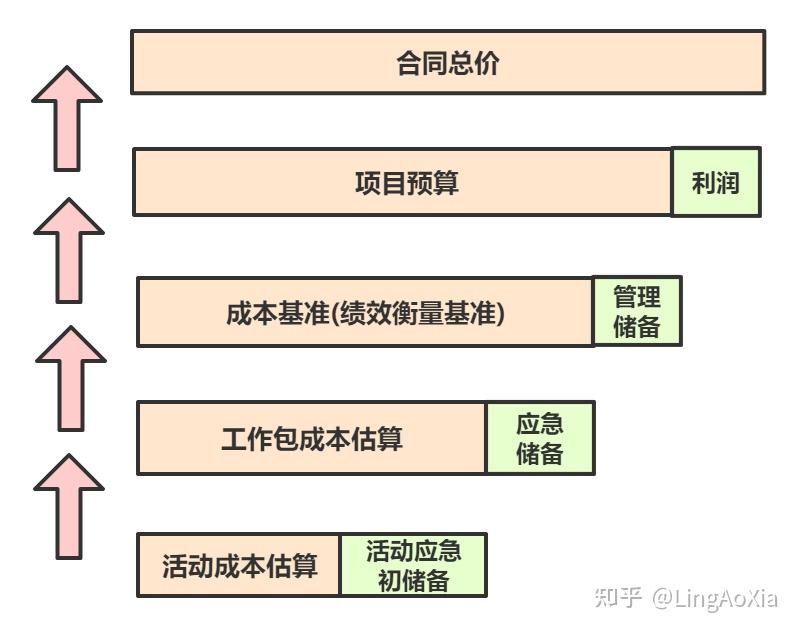

全部工作的預算是怎樣的情況,成本基準是何種狀況,績效測量基準是什么樣子,總預算是多少數額,總資金需求要多少,它們之間存在著怎樣的關系呢?

制定預算 ITTO(規劃):

將所有單個活動的估算成本予以匯總,把所有單個工作包的估算成本予以匯總,在此基礎上建立一個經過批準的成本基準,這便是制定預算的過程。

此過程的關鍵作用在于,明確能夠用以監督以及控制項目績效的成本基準。

制定預算-項目預算組成:

全部工作所涉及的預算,成本基準、績效測量基準、總預算、總資金需求彼此之間的關系屬于層序遞進的狀態,項目經理僅能夠針對成本基準(也就是繼續衡量基準)展開可控的操作,一旦跨越此層級而出現需要變更的事項,項目經理必然要經過變更流程之后才可以對其實施操作;。

管理儲備包含在項目預算中(項目預算=成本基準+管理儲備);

將成本基準按照時間來進行分配,所獲得的便是“S”曲線,項目資金一般是以增量的形式投入(成本狀態報告)。

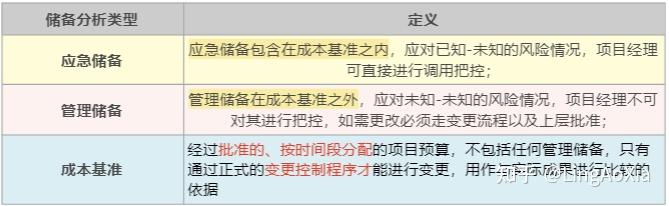

分析什么是儲備,應急儲備與管理儲備存在何種區別,此為考點 。

儲備分析有著這樣的定義,儲備分析是為了去應對成本方面的不確定性,在成本估算當中能夠包含應急儲備, 。

什么情況下用管理/應急儲備?

掙值有哪些主要的指標,怎樣去判斷項目進度以及成本績效,如何來進行預測,具體的公式是什么,這可是考點。

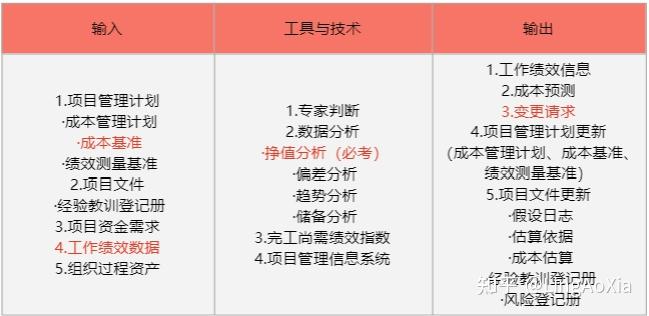

控制成本 ITTO(監控):

計算完進度績效指數和成本指數后下一步應該執偏差分析;

項目狀態報告中包含的最關鍵工作是工作績效信息;

在項目里出現了會給成本以及進度帶來影響的問題,首先要做的就是針對問題展開分析,也就是進行因果方面的分析。

其中一個過程是控制成本,它是監督項目狀態,借此來更新項目成本,還要管理成本基準變更的行為 。

本過程的主要作用是,在整個項目期間保持對成本基準的維護。

掙值分析(EVA)主要定義:

拿實際進度跟績效測量基準比,拿成本績效跟績效測量基準比,借此判斷當下的狀況,也就是偏差,還要預測將來的情形,即趨勢。把項目范圍、成本以及進度指標綜合起來考量,助力項目管理團隊去評估和測量項目的績效及進展 。

掙值分析的主要指標:(考點)

計劃價值(PV),其英文全稱為Planned Value ,PV指的是直接成本和間接成本,為某活動活WBS組成部分的預定工作進度,而分配且經過批準的預算,是該干的活所定義的價值,并且它會隨著項目不斷增加 。

掙值英文簡稱為EV,也叫Earned Value,它指已完成工作的價值,是項目活動里實際已完成工作相應的價值,是項目活動或WBS組成部分已完成工作的價值 。

已完成工作實際成本這個東西,英文全拼是Actual Cost,它指那在完成活動亦或WBS組成部分的工作時,于項目活動里實實在在花出去的錢 。

要說的是,那個被稱作計劃價值的,是該干的部分,而掙值呢,是已經干了的部分,至于實際成本,那是最后所花出去的部分,這就是對應的口令內容 。

已經完成的那部分工作所對應的預算,那也就是已完成工作預算(EV)啊,它是低于經過批準的那種機會工作預算(PV)的,即:EV 。

偏差與0比

進度偏差,也就是Schedule Variance,其公式為,SV等于EV減去PV 。

成本偏差(Cost Variance):CV=EV-AC

指數跟1比

進度績效指數,也就是Schedule Performance Index,其中SPI等于EV除以PV 。

成本績效指數,也就是Cost Performance Index,它的計算公式是,CPI等于EV除以AC 。

EV處于左邊,進度依據PV查看,成本參照AC評定直接成本和間接成本,偏差運用減法計算,指數通過除法得出 。

EV越大越好(好=進度提前,成本節余)

指標對比:

給出這般示例,其中SV等于3500,意味著進度是提前的狀態,而CV等于 -2000,表明成本出現了超支的情況,這里的偏差是與0進行比較得出的結果。

例如:SPI=0.3

CPI是1.2,這表明成本實現了節約,關鍵路徑上的可交付成果落后于進度安排,這意味著進度出現了落后情況,要是想將其拉回到正軌,那么成本以及風險都會有所增加。

項目完工部分超前于進度符合預算。符合預算,成本偏差CV=0

當成本超支并進度落后,應該先分析討論方法,在進行變更請求

(8) 選修部分公式理解

BAC(完工預算)=完工時的PV總和

ETC(也就是剩余工作的成本),它等于BAC減去EV,這里的偏差屬于非典型的那種,是按照最初的情況來計算的 。

ETC2(剩余工作的成本),等于ETC1除以CPI,偏差是典型的,按當前的 。

EAC(完工估算)等于 AC 加上 ETC,而 ETC 又等于 BAC 減去 EV,并且這是基于當前的偏離不會對剩余工作成本的偏離造成影響的情況 。

EAC2乃是完工估算,它等于AC加上BAC減去EV后的差值再除以CPI,還等于BAC除以CPI,這其中存在著當前的偏離對剩余工作成本的偏離 。

1點主要為項目成本管理的概述

2-3點主要為規劃成本管理(規劃-總)

4點主要為估算成本(規劃-分)

5-6點主要為制定預算(規劃-總)一般重要

7點主要為控制成本(監控)重點記住公式和掙值分析

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: